Introducción

El Manual de la Isla de Cuba: Compendio de su historia, geografía, estadística y administración[1] de José García de Arboleya fue escrito mientras su autor laboraba en la Secretaría del Gobierno Superior de la Isla. El Manual se publicó por vez primera en 1852. Tres años después, el autor comenzó su revisión para la segunda edición. García de Arboleya advierte que durante la actualización de su obra utilizó datos y estadísticas de diferentes años (desde 1856 hasta 1859).[2]

En la obra, el autor describe aspectos relacionados a la historia, geografía, clima y población de la Isla de Cuba. También analiza diversos puntos relacionados con la producción, industria, comercio y comunicaciones, el desarrollo de las ciencias, las bellas artes y la literatura, así como los usos y costumbres de sus habitantes. El autor dedica otras partes del libro a la descripción del gobierno y administración de la Isla, la tributación y el sistema de justicia. Concluye con un índice alfabético que integra un diccionario de voces cubanas.

En este trabajo, se hace referencia específicamente a las siguientes secciones del Manual: Comercio, Gobierno y Administración, Real Hacienda y Tribunales. El análisis se concentra en los datos y la exposición de los puntos más importantes expresados por el autor sobre esos temas.

Comercio

García de Arboleya asegura que durante el siglo 18 y el primer cuarto del siglo 19 el comercio de la Isla de Cuba sufrió a causa de las restricciones sucesivas y las franquicias parciales, además de las guerras en Europa y América. El autor expone que, a pesar de que los puertos cubanos se abrieron al comercio internacional a partir de 1817, no fue sino hasta 1825 que hubo un continuo aumento en importaciones y exportaciones.

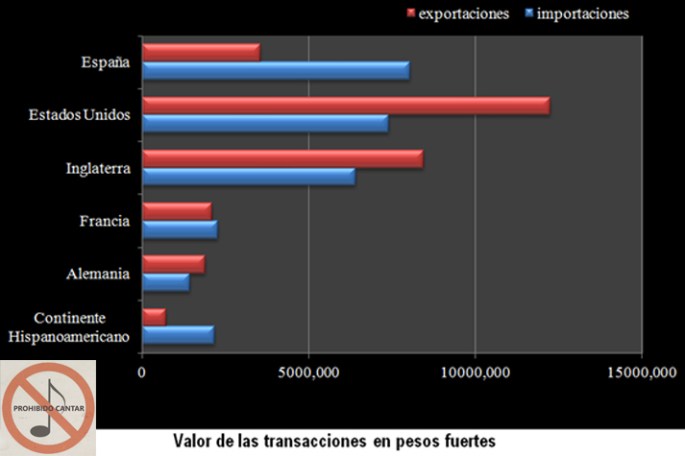

Con el objetivo de brindar una idea de la prosperidad e importancia del comercio cubano, el autor presenta una serie de tablas en las que aparece el valor en pesos fuertes de la importación y exportación de bienes entre Cuba y España en comparación con los datos de otros países. De todas las cifras que el autor pone a disposición, se han tomado las correspondientes a los años 1851 a 1855 sobre las transacciones con España, Estados Unidos, Inglaterra, Francia, Alemania y el continente Hispanoamericano para compararlas.[3]

Gráfica 1

Entre los años representados, España lideraba las importaciones, seguida por Estados Unidos e Inglaterra. Francia mantenía un valor de transacciones de importación bastante similar al de todos los países restantes del continente Hispanoamericano. En el caso de las exportaciones, el primer lugar era de Estados Unidos,[4] seguido por Inglaterra y, luego, España. En ese caso, Francia mantenía un valor de exportaciones con Cuba similar al de Alemania.

El autor ofrece un desglose de la importación de ciertos artículos a la Isla de Cuba. Entre los víveres importados aparecen vino tinto, aceite, aguardiente, vinagre, licores, carnes, manteca, especias, frutas secas y en conserva, harina de trigo, granos y pescado. Entre los géneros importados se mencionan algodón, lencería, lana y seda. El oro acuñado y la plata representan una pequeña parte de la importación. Los artículos misceláneos incluyen pieles, maderas, animales, efectos para ferrocarriles, maquinaria y herramientas para ingenios, además de loza, papel, metales y alhajas, entre otros artículos no identificados.[5] Al analizar los datos brindados por el autor, se puede notar claramente cómo los víveres ocupaban el primer lugar de las importaciones, con un total de 42%, mientras que los misceláneos alcanzaban un 33%, o sea, una tercera parte de las importaciones, los géneros, un 23%, y el oro y la plata, solamente 2%. Señala el autor que:

“En todos los años exceden las exportaciones, procediendo el exceso del que adquiere el valor de los géneros en el depósito por el adeudo de 2½ % de derechos, y por las operaciones de descarga tenidas en cuenta en las transacciones. No se admiten mercancías á depósito sino en buques españoles de 60 toneladas arriba, y de 80 los extranjeros.” [6]

García de Arboleya nos presenta una tabla comparativa de las exportaciones en dos periodos: desde 1846 a 1850 y desde 1851 a 1855. Hemos detectado un error en el cómputo del azúcar para el segundo periodo. El 83.78% que aparece en el renglón de exportación de azúcar para el periodo de 1851-1855 realmente refleja la exportación total de la industria azucarera, que incluye la miel de purga y el aguardiente. El cómputo correcto para la exportación de azúcar en el segundo periodo es de 76.71%.[7]

Aclarado ese punto, con los datos ofrecidos por el autor se realizó otro análisis con el objetivo de apreciar cómo cambió el porcentaje de exportación de ciertos productos entre un periodo y otro. Los datos de la industria azucarera los desglosamos por productos: azúcar, miel de purga y aguardiente. El renglón del tabaco incluye tanto el elaborado como el exportado en rama. El café y el cobre[8] también son presentados de forma separada, mientras que en el renglón de “otros” hemos agrupado los productos con un porcentaje de exportación menos significativo: madera, cera, miel de abejas, frutas y viandas, animales, cacao, esponjas, dulces y guano.

Gráfica 2

Gráfica 3

A rasgos generales, podemos notar que la exportación de azúcar aumentó significativamente, mientras que el tabaco, el cobre y el café disminuyeron su porcentaje de exportación.[9] No cabe duda que la exportación del azúcar comenzó su despunte en el segundo periodo estudiado.

García de Arboleya procede a enumerar los diversos puertos habilitados para el comercio exterior. Menciona que hubo 16 puertos, hasta que en enero de 1854 cerraron los de Mariel y Sancti-Spíritus. Según el autor, el puerto de La Habana era el de mayor volumen de importación y de exportación; le seguían los puertos de Matanzas y Santiago de Cuba. Los puertos de Cárdenas, Cienfuegos y Trinidad tenían números similares de actividades comerciales.

Resulta impresionante la gran cantidad de transacciones de exportación que se realizaban en la Isla, pues en algunos puertos estas superaban –y hasta duplicaban–el valor de las importaciones. Ejemplos de ello son los puertos de Matanzas, Cárdenas, Cienfuegos, Trinidad, Remedios, Manzanillo y Baracoa. En Santa Cruz el valor de las exportaciones era más de 8 veces el de las importaciones; en Guantánamo el valor de exportación era más de 9 veces el de importación.[10] El autor concluye que: “El comercio exterior es el alma de la riqueza cubana. Sin él su floreciente industria perecería casi del todo; y á él deben las rentas de la Isla casi la mitad de sus cuantiosas entradas.”[11]

Gobierno y Administración

García de Arboleya dedica una amplia sección de su trabajo a describir la estructura del gobierno. Nos dice que la Isla estaba gobernada por un Gobernador Capitán General de la clase de Tenientes generales. Bajo acuerdo con el Consejo de Ministros, la Corona nombraba al Gobernador por un término entre tres a cinco años, periodo que podía alargarse o acortarse si las circunstancias así lo requerían. El Gobernador Capitán General recibía una dotación de 50,000 pesos al año. Cabe señalar que el máximo mandatario de la Isla también ejercía el puesto de Superintendente general de la Real Hacienda y Presidente de la Real Audiencia Pretorial de la Habana, una especie de tribunal superior de la Isla ante el cual podían apelarse las decisiones gubernamentales. Señala el autor que las actuaciones del Gobierno de la Isla no tenían fuerza de ley, ya que el poder legislativo recaía directamente en la Corona. El Rey contaba con el asesoramiento de un Consejo de Ministros, una Dirección general de Ultramar y una Sección de Ultramar del Consejo Real. Las cortes generales del Reino podían revisar y auditar los presupuestos. [12]

Aunque un Comandante General de Marina era el jefe principal en aspectos administrativos y facultativos de la Armada, tanto en la Isla de Cuba como en Puerto Rico; el Gobernador Capitán General era quien disponía de las fuerzas militares de tierra y de mar. El Gobernador era funcionalmente Virrey, pues tenía facultades extraordinarias en casos dados, podía poner en vigor innovaciones de carácter legal y suspender de sus puestos a funcionarios públicos, dando cuenta al Rey. Cuando se enfrentaba a asuntos de trascendencia, el Gobernador podía convocar una junta de autoridades superiores compuesta por el Comandante General de Marina, el Regente de la Audiencia y el Obispo de la Habana. Sus acuerdos, recogidos en un acta, se convertían en leyes provisionales que el Rey podía invalidar. El Gobernador Capitán general presidía todas las corporaciones civiles y las juntas que se celebraban, representado en ocasiones por delegados.

Cualquier habitante podía presentar quejas y peticiones en audiencia pública. En las peticiones colectivas eran permitidos hasta un máximo de tres vecinos. Las decisiones gubernamentales que fuesen de importancia general conllevaban la preparación de un expediente que reflejara el dictamen de la secretaría y sus asesores. Se le brindaba audiencia a las corporaciones y sus empleados así como a personas particulares. En ocasiones, se creaban comisiones especiales para asesoramiento.

Cuando el puesto de Gobernador Capitán General quedaba vacante, quien le sucedía era el Segundo Cabo o Segundo Jefe, que también quedaba a cargo del mando del ejército. Ante la ausencia de un Segundo Cabo, el poder superior recaía en el jefe de rango más alto que se hallara activo en el distrito de la capitanía general. Siempre se optaba por el jefe más antiguo. En el caso de que no hubiese ningún militar a quien darle el mando, el Regente de la Audiencia asumía el poder. Ante la ausencia de este último, el oidor más antiguo asumía la jurisdicción.[13] El autor procede a enumerar tanto las dignidades como los títulos de Castilla que se encuentran representados en la Isla de Cuba, no sin antes aclarar que:

“La nobleza no constituye aquí un elemento de poder; pero se vé representada en la corte por alguno de sus miémbros elevados á la dignidad de senadores del Reino. Puede considerarse dividida en dos clases: las dignidades y los títulos de Castilla.” [14]

Sobre la ley de imprenta que se había promulgado en España bajo el Estatuto Real de 1834, el autor comenta que la misma permitía la publicación de “obras técnicas de una ciencia ó facultad” sin censura previa. Sin embargo, dicha publicación no podía llevarse a cabo en periódicos. El Gobierno político estaba encargado de la censura de imprenta.[15] Resulta interesante el contraste entre esta apreciación sobre la libertad de prensa de José García de Arboleya y la dura crítica que sobre el mismo aspecto brinda José Antonio Saco en su “Paralelo entre la Isla de Cuba y algunas colonias inglesas”.[16] Saco señalaba que Cuba sufría de una “censura férrea” a la prensa que provocó la eliminación de numerosos periódicos y el silencio de muchas “personas instruidas y laboriosas” que pudiendo hablar y escribir se vieron forzadas a mantener silencio.[17]

En cuanto al poder municipal, García de Arboleya explica que el mismo estaba subordinado a la autoridad civil y quedaba ceñido a la administración económica. En la práctica, según el autor, los municipios de la isla eran cuerpos consultivos del Gobierno, por lo que estaban presididos por el Capitán General. Representaban al vecindario de su jurisdicción, y ante ellos juraban las autoridades al tomar posesión. Los Concejales o regidores ostentaban un nombramiento perpetuo; además, estos puestos eran de carácter hereditario y transferible. Los propios o arbitrios municipales se basaban en censos territoriales. Había impuestos sobre la propiedad, el comercio y la industria, incluyendo las ventas ambulantes. Existía un impuesto sobre pesos y medidas, uno sobre carruajes de tráfico y otro sobre juegos lícitos. Con esos recaudos se sufragaban los costos de las cárceles, la manutención de los presos, el alumbrado y limpieza de las calles, además del salario de los serenos. De esos ingresos públicos también se disponía para la celebración de fiestas eclesiásticas y civiles. [18]

García de Arboleya presenta un estado presupuestario en el que se expresa el número de regidores de cada Ayuntamiento y el importe de sus ingresos y gastos para 1857. El autor explica que para ese año los ingresos superaron los gastos, por lo que el sobrante se utilizó para la realización de obra pública y de nuevas construcciones. Luego, muestra el desglose de producto líquido –entiéndase valor en efectivo– de fincas rústicas y urbanas, así como el número de contribuyentes que aportaban al impuesto de industria y comercio y el total que pagaban en este concepto.

El autor procede a enumerar cada una de las partidas presupuestarias del Ayuntamiento de La Habana, destinadas a seguridad, alumbrado público, bomberos, entre otras, para explicar que aunque dicha administración municipal había experimentado “una deuda enorme y un déficit considerable en los presupuestos se halla hoy en vías de amortizar aquella y ha logrado que desaparezca el déficit”.[19] Añade que el Ayuntamiento de Cuba también tenía una deuda considerable debido a la construcción de un acueducto cuyo costo pagado a plazos se triplicó debido a los altos intereses. La Junta Municipal de Pinar del Río igualmente tenía una deuda considerable, mientras que las demás corporaciones municipales, según el autor, debían muy poco o nada.

En cuanto a los recursos humanos encargados de la administración del gobierno civil de la provincia de La Habana, García de Arboleya menciona que el equipo de trabajo se componía de un Secretario, cinco jefes de sección, cinco oficiales primeros, igual número de oficiales segundos y terceros, un archivero y un número indeterminado de escribanos. El autor presenta el sueldo asignado a cada puesto y explica que los diversos negociados estaban repartidos en cinco secciones: Gobierno, Asuntos Judiciales y Eclesiásticos, Fomento, Ayuntamientos y, por último, Contabilidad y Hacienda. El autor procede a detallar exhaustivamente las partidas asignadas en el presupuesto de 1858 a la Dirección de Obras Públicas. Esta división tenía a su cargo la construcción, reparación y servicio de faros y telégrafos, además del mantenimiento de muelles, puertos, carreteras y ferrocarriles.[20] Sobre la seguridad, el autor añade que:

“Al tratar de los Ayuntamientos hemos mencionado la policía urbana y la de seguridad. Esta última tiene un centro administrativo que constituye el tercer elemento activo de la Gobernacion interior.

Hay un gefe principal que lo es de toda la Isla y reside en la Habana á las inmediatas órdenes del Gobernador Capitan general. Hay tambien gefes principales en Cuba, Matanzas, Puerto-Príncipe, Trinidad y Pinar del Rio. El de la Habana es el único que tiene segundo gefe y secretario.” [21]

García de Arboleya nos presenta un minucioso inventario de los puestos de seguridad en cada partido de la Isla. También detalla el costo que conllevaban diversos permisos, cédulas personales de seguridad y licencias que el ciudadano libre debía gestionar para poder transitar de una jurisdicción a otra. En el caso de los esclavos, cada dueño venía obligado a tramitar dichos permisos. Encontramos muy curiosa la obligación de procurar licencias para la celebración de bailes. Estos permisos tenían costos que variaban de acuerdo a su clasificación: bailes de salón, de disfraces, de gente de color. El autor brinda detalles del sistema postal de la Isla y los costes que conllevaba el envío de correspondencia interna y externa. [22]

El autor hace referencia a la administración de la salud pública, a cargo de la Junta Superior de Sanidad. Muy interesante resulta la forma en que se establecían los precios de los servicios de Salud. La hora del día en que se realizaba una operación incidía en los honorarios pagados al cirujano. De igual forma, la distancia recorrida por el médico o la partera y las condiciones climatológicas influían en el costo de sus servicios; es así como en tiempos de lluvia los honorarios se duplicaban. García de Arboleya culmina su narrativa sobre gobierno y administración con datos referentes a las escuelas públicas, hospitales, casas de beneficencia y asilos para niños huérfanos existentes en la Isla, con las asignaciones gubernamentales y los gastos proyectados para el año de 1852. También describe brevemente las sociedades económicas de Cuba y La Habana. [23]

Real Hacienda – Rentas

En cuanto al sistema contributivo se refiere, García de Arboleya explica que el Gobernador Capitán General, en su carácter de Superintendente, era el Jefe Superior de Hacienda. Sin embargo, la administración de las rentas estaba encomendada a un Intendente general de toda la Isla y de su ejército. La Intendencia contaba con varias oficinas de apoyo: la Contaduría general de Ejército y Hacienda, la Tesorería general de Hacienda Pública, la Administración general de Rentas Marítimas, la Administración general de Rentas Terrestres, la Administración y Tesorería de Loterías, el Archivo general y el puesto de un Visitador general de Hacienda.[24] Los Gobernadores y Tenientes Gobernadores políticos y militares fungían como subdelegados de hacienda en sus respectivas jurisdicciones. El autor hace referencia a otra corporación general de Hacienda que tenía entera independencia de las autoridades del ramo:

“Hablo del Tribunal Superior Territorial de Cuentas que tiene por objeto la glosa y aprobacion de todas las de caudales públicos, sean del Estado, municipales ó de establecimientos públicos. Sus sentencias producen ejecutoria.” [25]

Explica García de Arboleya que las rentas de la Isla se dividían en marítimas y terrestres. Las primeras comprendían una sola sección del presupuesto de ingresos y se denominaban “Rentas de Aduana”. El autor presenta una tabla con dichas rentas para el año de 1858 en el que se consideran los aranceles generales de importación y exportación. En estos datos se pueden apreciar, no solo los porcentajes de impuestos, sino también los artículos exentos de tributo.

Entre los bienes de importación libre de aranceles figuraban arados, molinos para pilar arroz, carbón de piedra, hielo, máquinas de vapor para ingenios, tanques, parrillas y otras piezas de hierro para la elaboración de azúcar; además de asnos, caballos y yeguas. En los artículos libres de impuestos también se encuentran las sanguijuelas, que por su uso en la medicina parecen haber sido muy solicitadas.

Los derechos de exportación gravaban el azúcar, los cerdos vivos, el ganado vacuno, caballar y mular, el cobre y el tabaco, ya fuese en rama o torcido. Ciertos artículos pagaban un impuesto sobre avalúo, o sea, un tributo especial además del arancel de exportación. Entre los bienes incluidos en el porcentaje de avalúo figuraban: dulces, miel de abejas, oro y plata en pasta o en moneda, tabaco en polvo y maderas. El avalúo de estas últimas dependía de su tipo, por lo que se clasificaban en tres grupos: (1) caoba y toda clase de madera dura, (2) cedro, y (3) guayacán y otras maderas no especificadas. Existían, asimismo, impuestos de avalúo de carácter temporero y artículos libres de derechos de exportación. Así lo explica el autor:

“Temporalmente paga ademas 4 reales la caja de azúcar, 2 el quintal de tabaco en rama y el millar de torcido, sin distincion de bandera y destino, cuyos derechos adicionales principiaron á cobrarse en 1 de Enero de 1851.

Son libres de derechos el aguardiente de cafia, la miel de purga, las frutas y viandas y todos los artículos no comprendidos en la tabla anterior, como asimismo los efectos ultramarinos en su reexportacion, y tambien el oro y plata registrados en buque extranjero para cualquier puerto nacional.” [26]

Había otros tributos, como el de faros, el de atraque al muelle y el derecho sobre sanidad. La cantidad pagada por dichos impuestos variaba de acuerdo al tipo de embarcación y a su procedencia. Los barcos de matrícula española se beneficiaban de una imposición menos onerosa; a veces hasta un 50% del tributo pagado por los barcos extranjeros. En los puertos de La Habana, Matanzas y Santiago de Cuba se pagaba además un impuesto de beneficencia por el vino y el aguardiente. Los buques de travesía pagaban también derechos de visita, entrada, registro y salida, impuestos por cada día de descarga y por cada hoja de extracto. Los de cabotaje pagaban la entrada de acuerdo a su tonelaje. Los derechos de limpieza de puerto eran iguales para todas las embarcaciones, no importaba su tonelaje o matrícula. Los vapores nacionales, ingleses y estadounidenses que hacían viajes periódicos a esta Isla podían traer hasta 6 toneladas de carga sin adeudar derechos de pontón (barcaza) y derechos de faros. Los demás buques podían excusarse de pagarlo solo si llegaban y salían en lastre. [27]

Aparte de las “Rentas de Aduana”, los “Derechos Generales Terrestres” comprendían la otra gran partida del presupuesto de la Isla. El impuesto de alcabala se aplicaba sobre el valor de dominio en:

“…bienes raices y en esclavos: esceptúanse las procedentes de herencia, division de testamentarias, las de bienes totales, y gananciales, primeras fundaciones de obras piadosas, las minas, los esclavos cuando se venden unidos en dotacion de ingenio, y cuando se compran ellos á sí mismos ó los compra alguno para libertarlos; los arrendamientos, las traslaciones totales en pago de deudas, las de censos, las tierras montuosas, los solares yermos destinados para edificios, distantes una legua de la Habana, y las acciones de las empresas industriales cuando el traspaso no altera su constitucion ni razon social.” [28]

Se pagaba asimismo el derecho de hipoteca sobre bienes raíces que se permutasen o se vendiesen. Había una renta decimal o diezmo sobre productos que gravaba las fuentes de la agricultura. Esta aplicaba a los ingenios, cafetales y siembras de añil, algodón y cacao, a excepción de los quince primeros años de su fundación a contarse desde la primera cosecha, si para fomentarla se hubiesen resquebrado terrenos vírgenes. Este impuesto resultaba muy exorbitante a medida que iban caducando las exenciones. Dicha imposición afectaba más a los pequeños agricultores porque les impedía ser competitivos. El autor opina sobre este tributo y brinda una posible alternativa al mismo:

“…crece este oneroso impuesto, mas oneroso aun por el sistema de contratas que se sigue en su recaudacion, y en virtud del cual puede decirse que para los 553.500 $ que produce al Estado, contribuye la agricultura con mas de un millon de pesos, cantidad que gravita en su mayor parte sobre los estancieros y ganaderos pobres, que no puedan entrar en igualas con los exactores. Sería incalculable el beneficio que recibiría el pais si se aboliese este impuesto, lo cual podría hacerse sin perjuicio del fisco, aumentando la capitacion de esclavos, esto es, el precio de las cédulas rurales.” [29]

Existía un tributo único de tiendas y almacenes, que consistía en una contribución fija y directa de 25 pesos anuales por cada establecimiento de venta de la Isla, a excepción de los localizados en La Habana, que pagaban 30 pesos anuales. El cobro se realizaba por cuatrimestres. Este derecho no se imponía a los talleres, a menos que vendieran efectos ultramarinos. También estaban exentas las tiendas y almacenes de frutos y efectos del país, las casas de huéspedes, de salud y de juegos lícitos.

Otros impuestos recaían en el consumo de ganado, en las patentes de privilegio, en los “documentos de giro” (papel timbrado) y en el “papel sellado” (sellos notariales). El “impuesto sobre grandeza” era el que contribuía la nobleza titulada y consistía en cantidades variadas que se pagaban una sola vez cuando se obtenía el título, ya fuese por gracia o por herencia. Algunos títulos eran los siguientes: duque, marqués, conde, vizconde o barón por grandeza de España. También existían los títulos de marqués, conde, vizconde, barón o señor, pero sin grandeza de España. [30]

Según García de Arboleya, de todas las rentas terrestres, la Lotería era la que más producía. [31] La Real Hacienda recibía la cuarta parte del capital reunido entre los jugadores, por lo que se rifaban premios que sumaban las tres cuartas partes de dichos recaudos. El sorteo era público, ofrecía 226 premios y billetes de diversos costos para facilitar la participación de personas de diversos poderes adquisitivos. El autor ofrece una tabla con el ingreso proveniente de la Lotería en diversos años y luego resume brevemente el presupuesto general de gastos. [32]

Tribunales

En cuanto a los tribunales en Cuba se refiere, García de Arboleya destaca que las únicas jurisdicciones privilegiadas que existían en la Isla con juzgados especiales eran las de la Iglesia, con cortes eclesiásticas en ambas diócesis; las del Militar de Guerra en la Capitanía General; y las del Militar de Marina, en la Comandancia general de ese cuerpo. Había un Juez de Hacienda y un promotor fiscal. Además, los juzgados contaban con auditores, fiscales, escribientes, intérpretes y alguaciles. Los Alcaldes mayores eran asesores de los subdelegados de Hacienda en los negocios críticos del renglón.

La Real Audiencia Pretorial de la Habana tenía tratamiento de Alteza y constituía el juzgado superior ordinario de segunda instancia en toda la Isla. Contaba con un regente, 3 presidentes de sala, oidores, fiscal, teniente fiscal, capellán, alguaciles, escribientes y porteros. Los asuntos ordinarios se trataban indistintamente en las tres salas de justicia. Los extraordinarios eran atendidos por el Real Acuerdo en pleno que emitía votos de consulta y decidía los puntos de competencia de jurisdicción. [33]

En los Ayuntamientos, los alcaldes ordinarios fungían como jueces de paz, y podían oír demandas en negocios en los que el asunto en litigio no excediera de 30 pesos. En los partidos donde no se contara con alcaldes mayores, los capitanes hacían las veces de jueces y podían instruir sumarias y autorizar testamentos. Las demandas verbales en negocios donde el asunto litigado no excedía de 200 pesos se sometían a un juicio escrito breve. Los pleitos y causas criminales podían apelarse ante la misma Audiencia que la había dictado y ante el Rey. [34]

El autor hace un inventario de la cantidad de funcionarios destinados al servicio de los tribunales. En la Isla había 80 escribanos públicos, 47 escribanos reales, 104 procuradores y 31 tasadores de costas y contadores judiciales. Los abogados estaban colegiados en la Habana, Puerto Príncipe, Cuba y Bayamo. Los escribanos tenían su colegiación en la Habana y Cuba, y los procuradores, en la Habana.

Para concluir el capítulo sobre tribunales, García de Arboleya presenta algunos datos estadísticos sobre la criminalidad en la Isla tomados de los informes anuales de la Regencia de la Pretorial durante los años 1855 a 1857. Entre los delitos contra las personas se incluyen homicidios, suicidios, heridas graves y leves, golpes y riñas, y sevicia (maltrato cruel) a la mujer propia o a los esclavos. Algunos delitos contra la honestidad incluían sodomía, rapto, violación, adulterio, incesto, bigamia, amancebamiento y lenocinio.

Los delitos contra el honor se circunscribían a calumnias e injurias verbales, y los que atentaban contra la libertad o seguridad envolvían el abandono de criaturas y el abuso de confianza. Los delitos contra la propiedad incluían incendios voluntarios, robos, hurtos, introducción de negros bozales, plagio de esclavos, quiebras fraudulentas, estafas, daños de animales y carruajes, contrabando y estelionato (fraude). Los delitos contra el orden público consistían en resistencia a la justicia, desacato a la autoridad, refugio a malhechores o cimarrones, uso de armas prohibidas, participación en juegos prohibidos, fugas de cárceles, vagancia, insubordinación, sublevación e insurrección. [35]

También había infracciones relacionadas con la ejecución en un puesto de trabajo, que se denominaban como “delitos y faltas en ejercicio de funciones públicas o profesiones”. Estas incluían el abuso de la autoridad, el extravío de procesos y las falsedades. El autor culmina su informe sobre los tribunales con una lista de los sucesos y situaciones que no constituían delito, además de un resumen de las sentencias impuestas y los fallos en los procedimientos judiciales.[36]

Bibliografía

Fagg, John Edwin. Cuba, Haiti & the Dominican Republic. Nueva Jersey: Prentice-Hall, 1965.

García de Arboleya, José. Manual de la Isla de Cuba: compendio de su historia, geografía, estadística y administración. La Habana: Imprenta del Tiempo, 1859.

Marrero, Levi. Cuba: economía y sociedad. Madrid: Editorial Playor, 1985.

Moreno Fraginals, Manuel. Cuba/España, España/Cuba: historia común. Barcelona: Editorial Crítica, 1996.

Saco, José Antonio. “Paralelo entre la Isla de Cuba y algunas colonias inglesas”, en Colección de papeles científicos, históricos, políticos y otros ramos sobre la Isla de Cuba. París, 1858. Tomo III, 149-175.

Santovenia, Emeterio S. y Raúl M. Shelton. Cuba y su historia. Miami: Cuba Corporation, 1966.

Notas

[1] José García de Arboleya, Manual de la Isla de Cuba (La Habana: Imprenta del Tiempo, 1859).

[2] Ibíd., 7-8.

[3] Ibíd., 234-236. Se escogieron esos países porque representan el mayor porcentaje de intercambio comercial con Cuba; además, los datos están más completos que otros ejemplos brindados por el autor.

[4] Hacía más de una década que Estados Unidos dominaba el mercado de las exportaciones de Cuba. Para 1842, La Habana recibía el doble de barcos norteamericanos que españoles. Además, las exportaciones cubanas hacia Estados Unidos duplicaban el valor de las enviadas a España. Ver John Edwin Fagg, Cuba, Haiti & the Dominican Republic (Nueva Jersey: Prentice-Hall, 1965), 33-34.

[5] García de Arboleya. Óp. Cit., 237.

[6] Ibíd., 238.

[7] Nos percatamos del error porque el total del cómputo de todos los artículos del segundo periodo sobrepasaba el 100%. Ibíd., 238.

[8] Para el primer tercio del siglo XIX las viejas minas de cobre de Santiago del Prado, descubiertas en el siglo XVI, habían sido reactivadas por una empresa británica y varias locales. El cobre no se fundía en la Isla, sino que se exportaba el mineral bruto a Inglaterra para ser refinado. Levi Marrero. Cuba: economía y sociedad. Madrid: Editorial Playor, 1985, Vol. 11, 207-208.

[9] La importancia del comercio exterior para la economía cubana se destacaba desde finales del siglo 18. Entre 1790 y 1820 el volumen de exportación (en valor y peso) de azúcar y café en Cuba superaba cualquier otra actividad económica de España. Para 1830, Cuba era la primera exportadora a nivel mundial de azúcar, café, mieles, aguardiente y cobre; además estaba entre las primeras en exportación de cera, tabaco y miel de abejas. Sin embargo, los huracanes que azotaron en 1844 y 1846 impactaron zonas cafetaleras. La guerra de tarifas entre España y Estados Unidos también afectó la exportación de café. Por último, el ferrocarril, elemento de desarrollo del azúcar, se convirtió en un “factor de antidesarrollo para el café”. Ver Manuel Moreno Fraginals. Cuba/España, España/Cuba: historia común. Barcelona: Editorial Crítica, 1996, 160, 200 y 207-208.

[10] García de Arboleya, Óp. Cit., 239.

[11] Ibíd., 241.

[12] Ibíd., 277.

[13] Ibíd., 278.

[14] Ibíd., 278-279. La lista de títulos nobiliarios se encuentra en las páginas 279-280.

[15] Ibíd., 278. Un ejemplo de dicha censura es el caso de la muerte por garrote en 1855 de Eduardo Facciolo, uno de los editores del periódico clandestino La Voz del Pueblo. Moreno Fraginals, Óp. Cit., 204.

[16] José Antonio Saco, “Paralelo entre la Isla de Cuba y algunas colonias inglesas”, en Colección de papeles científicos, históricos, políticos y otros ramos sobre la Isla de Cuba. (París, 1858), Tomo III, 149-175.

[17] Ibíd., 155-156.

[18] García de Arboleya, Óp. Cit., 280.

[19] Ibíd., 288.

[20] Ibíd., 289-292.

[21] Ibíd., 293.

[22] Ibíd., 293-301.

[23] Ibíd., 302-312.

[24] Ibíd., 336-337.

[25] Ibíd., 338.

[26] Ibíd., 342.

[27] Ibíd., 343-344.

[28] Ibíd., 346.

[29] Ibíd., 347.

[30] Ibíd., 347-349.

[31] Levi Marrero asegura que de todas las partidas que constituían el presupuesto de la Real Hacienda en el siglo XIX, la Lotería era percibida como la más popular y menos pesada. Eventualmente, la Lotería se convirtió en un juego muy popular, en una “pasión pública”, que incluso significó la libertad para muchos esclavos. Marrero, Óp. Cit., Vol. 12, 331-334.

[32] García de Arboleya, Óp. Cit., 349-353.

[33] Ibíd., 353.

[34] Ibíd., 354.

[35] Ibíd., 355-356.

[36] Ibíd., 357-359.